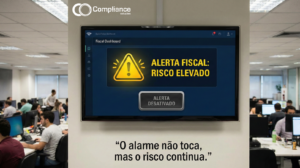

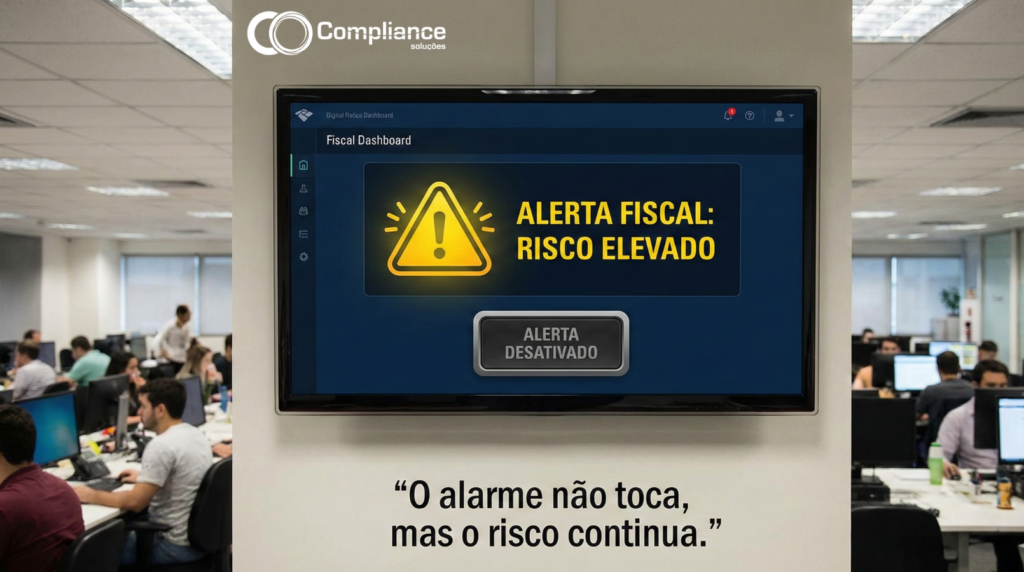

Com base na Nota Técnica 2025.002, Versão 1.33, o preenchimento das tags (campos) referentes ao IBS e à CBS não será tecnicamente obrigatório na base de produção a partir de janeiro de 2026.

É crucial fazer uma distinção entre a obrigação legal e a exigência técnica da regra de validação:

- Status Técnico (Regra de Validação)

O detalhamento do cronograma, aplicável aos contribuintes do Regime Normal (CRT 3), estabelece o seguinte para o ambiente de Produção em 2026:

- Janeiro/2026: O preenchimento dos campos IBS/CBS não será exigido por regra de validação.

- Aplicação de Regras: Para as NF-e e NFC-e que contiverem informações de IBS/CBS (ou seja, se o contribuinte decidir preenchê-las), as Regras de Validação (RV) do IBS/CBS serão aplicadas para garantir a correção dos dados.

A regra de validação específica que tornaria a informação dos novos tributos obrigatória (RV UB12-10: Rejeição: IBS/CBS não informado) teve sua data de aplicação alterada na Versão 1.33. Contudo, a entrada em vigor dessa obrigatoriedade técnica está listada como “Implementação futura” e não para 01/2026.

- Status Legal

Apesar de a rejeição por não preenchimento não estar ativa em janeiro de 2026, a obrigação de informar o IBS e a CBS existe legalmente:

- O preenchimento dos campos IBS/CBS permanece obrigatório conforme a legislação vigente.

- As informações relativas aos novos tributos (IBS, CBS e IS) terão valor jurídico a partir de 01/01/2026.

Resumo

Em janeiro de 2026, as informações do IBS e CBS são legalmente obrigatórias, mas o sistema de autorização da NF-e não rejeitará tecnicamente o documento por falta dessas informações (RV UB12-10 ainda não estará ativa).

Sobre o comunicado que o site do comitê gestor do IBS divulgou ontem:

E complementando, ontem com a publicação do comunicado do comitê gestor do IBS, esclareceu os seguintes pontos cruciais:

- Obrigações a partir de 2026 (O que deve ser feito)

A partir de 1º de janeiro de 2026, os contribuintes têm as seguintes obrigações principais:

- Emitir Documentos Fiscais Eletrônicos: É obrigatório emitir documentos fiscais eletrônicos (como NF-e, NFC-e, CT-e, NFS-e, entre outros) destacando individualmente a CBS e o IBS em cada operação. Isso deve ser feito seguindo os layouts (modelos técnicos) definidos nas Notas Técnicas específicas.

- Apresentar Declarações: Devem ser apresentados as Declarações dos Regimes Específicos (DeRE – ainda não publicada a regulamentação) e documentos de plataformas digitais, conforme forem disponibilizados.

- Isenção de Pagamento em 2026 (O “Ano de Teste”)

Este é o ponto mais importante do comunicado:

- Dispensa de Recolhimento: O ano de 2026 é considerado um ano de teste para a CBS e o IBS.

- O contribuinte que cumprir a obrigação acessória de emitir corretamente os documentos fiscais ou as declarações de regimes específicos estará dispensado de pagar (recolher) o IBS e a CBS devidos nesse ano.

- A dispensa de pagamento também vale para contribuintes para os quais o Fisco ainda não definiu uma obrigação acessória específica.

- Cronograma de Documentos

O comunicado esclarece o status de desenvolvimento de alguns documentos fiscais:

- Layouts Prontos, Mas com Data Pendente

Alguns documentos fiscais como NF-e ABI (Alienação de Bens Imóveis), NFAg (Água e Saneamento) e BP-e Aéreo já possuem seus modelos técnicos definidos.

No entanto, a data oficial de início da obrigatoriedade ainda não foi publicada. Portanto, aguardamos um ato normativo posterior para confirmar a vigência.

- Layouts Ainda em Construção

Outros documentos, como a NF-e Gás e as Declarações de Regimes Específicos (DeRE) — voltadas para setores como instituições financeiras e planos de saúde — estão em fase de elaboração.

Além disso, tanto seus modelos quanto as datas de vigência serão divulgados futuramente, à medida que o governo concluir a definição técnica.

- Pessoa Física e Fundos de Compensação

- Inscrição no CNPJ: Pessoas físicas que sejam contribuintes da CBS e do IBS deverão se inscrever no CNPJ a partir de julho de 2026. Essa inscrição serve apenas para facilitar a apuração dos impostos, não transformando a pessoa física em jurídica.

- Fundos de Compensação: A partir de janeiro de 2026, quem possui benefícios fiscais onerosos relacionados ao ICMS já pode começar a protocolar requerimentos (pelo e-CAC/SISEN) para se habilitar a futuros direitos de compensação previstos na LC 214/2025.

Quer garantir conformidade antes da virada? Agende uma demonstração.

CLIQUE AQUI